Entenda o que é o Imposto de Renda de Pessoa Física e como declará-lo. Além disso, preencha um formulário para esclarecer suas dúvidas sobre o assunto

Por Guilherme Egydio e William Araújo

Na última semana para o envio da Declaração do Imposto de Renda de Pessoa Física (DIRPF), os alunos e professores do curso de Ciências Contábeis do Centro Universitário de Belo Horizonte (UniBH), campus Estoril, promovem um mutirão gratuito para esclarecimento de dúvidas sobre o Imposto de Renda.

Eles estarão atendendo novos e antigos contribuintes que fizeram o cadastro pelo site da instituição.

O mutirão ocorrerá nos dias 24, 25, 26 e 28 – a última sexta-feira para enviar a declaração. O contribuinte deverá procurar pelos guichês de atendimento, localizados na portaria principal do UniBH, situado no bairro Buritis, na Av. Mario Werneck – 1685.

Isabela Hoffmann – Aluna do curso de Ciências Contábeis do UniBH

“Trabalhar na UNIBH com o projeto do IR esta sendo muito benéfico em diversos fatores.

Tenho a oportunidade de ver casos novos do próprio IR, que me estimulam sempre a pesquisar e conhecer mais sobre o assunto ainda na faculdade.

Como o projeto inclui atendimento presencial, tenho a vivencia que futuramente terei com clientes, necessitando de respostas sempre corretas e precisas e falando em uma linguagem simples para que pessoas que não são da área contábil possam entender.

Tenho interesse em futuramente lecionar e essa experiência tem me ajudado nesse âmbito, colocando em vista que lido com todo tipo de pessoas e dúvidas. Além disso, a sala de aula acaba tendo exatamente esse cenário.”

Atenciosamente,

Isabela Hoffmann de Morais

Não perca tempo. A Receita Federal receberá as declarações de IRPF até às 23h59 do dia 28 de abril.

anner de divulgação do mutirão

O que é o Imposto de Renda de Pessoas Físicas, eu preciso pagar e declarar?

O imposto, instituído em 1922, pela lei 4.625, é um tributo que incide sobre a renda e propriedade dos brasileiros. Contribui com 6,14% para a Carga Tributária Brasileira (CTB) e, pelo princípio da não veiculação de impostos, pode servir à saúde, educação, entre outras demandas, que demonstrarem a necessidade de recursos.

Mas, sobre o que é cobrado o Imposto de Renda (IR)?

O IR incide sobre os rendimentos considerados tributáveis de um cidadão e pode ser cobrado direto na fonte. Existem três espécies de rendimentos para a Receita Federal:

- Rendimentos tributáveis – aqueles em que o IR pode ser descontado

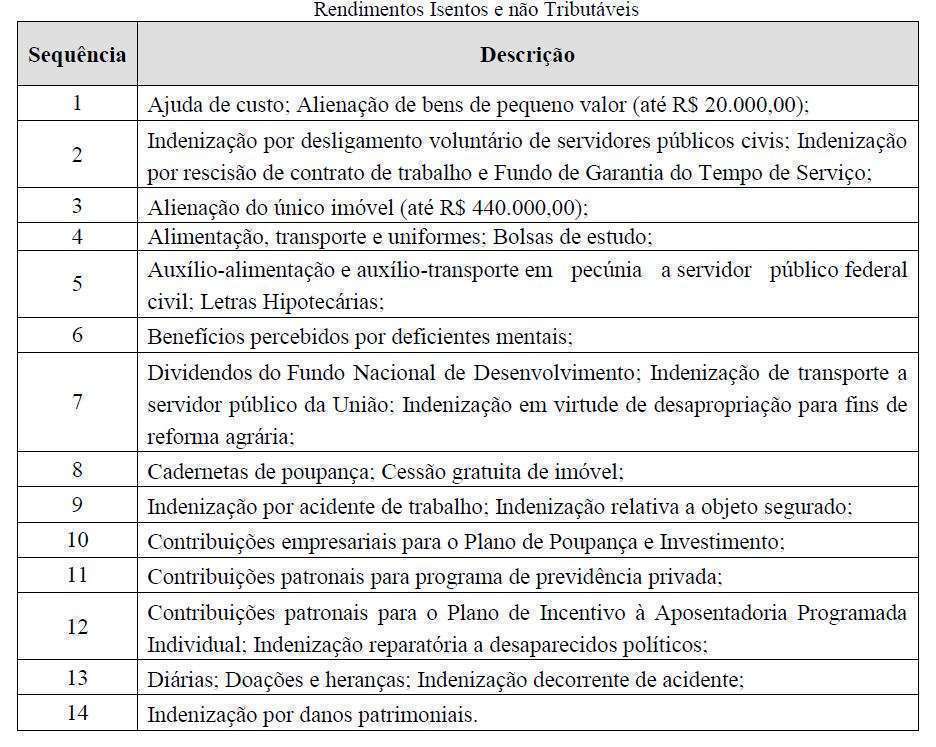

- Rendimentos isentos e não tributáveis – os quais não terão desconto para o IR

- Rendimentos tributáveis exclusivamente na fonte – os quais terão imposto somente quando forem recebidos e não farão parte da base de cálculo anual, que serve à tabela de alíquotas (que veremos mais à frente)

Quais são os rendimentos tributáveis?

São alguns dos rendimentos tributáveis, segundo a Receita Federal, que é o órgão responsável pela arrecadação:

- Remunerações do empregado provenientes do trabalho registrado em carteira assinada

- Benefícios recebidos pelo empregado

- Valores de aluguéis recebidos pelo locador

- Pensões

- Honorários

- Comissões

- Remunerações por prestações de serviços

- Aposentadorias

- Rendimentos recebidos no exterior

- Benefícios recebidos por rescisões contratuais

- Salário-educação e auxílio-creche, quando recebidos em dinheiro

Nesses rendimentos, serão aplicadas as tarifas e parcelas deduzidas aferidas pelo governo. Os valores dessas tarifas de imposto, chamadas alíquotas, são divulgados por meio de uma tabela instituída pelo governo, e ele pode decidir atualizar a tabela ou não e como pretender.

Quais são os rendimentos isentos e não tributáveis?

Tabela fornecida pela graduanda do curso de Ciências Contábeis do UniBH, Isabela Hoffmann

Quais são os rendimentos tributáveis exclusivamente na fonte?

Os rendimentos tributáveis exclusivamente na fonte são recolhidos pelas empresas empregadoras e instituições que efetuam o pagamento. Como o prêmio da loteria federal, que já é pago ao ganhador com o desconto de IR feito pela Caixa Econômica Federal.

No caso de empregados, o 13º salário é outro exemplo. As empresas já fazem o recolhimento das taxas de IR antes de fazer o pagamento ao trabalhador. Após recebido o 13º, o empregado não precisa mais usar esse valor como base de cálculo para declaração do IR.

O mesmo ocorre com multas por rescisão contratual, participação nos lucros e resultados de uma empresa, títulos de capitalização e rendimentos vindos de aplicações financeiras.

Quando o IR será cobrado?

O imposto de renda será cobrado quando os rendimentos mensais de um contribuinte se encaixarem nas faixas de cobrança definidas pelo governo federal na tabela de alíquotas mensais.

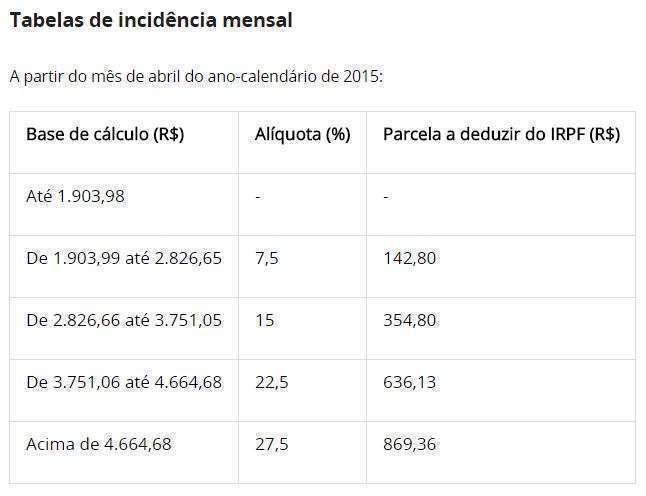

A tabela de alíquotas para o ano base de 2016, o qual será declarado agora, até o final de abril de 2017, não sofreu reajuste desde 2015, como é possível ver abaixo:

Tabela de alíquotas 2017 – Fonte: Receita Federal

Por meio dessa tabela, o contribuinte pode saber se os seus rendimentos, considerados tributáveis, terão aplicação das alíquotas do imposto de renda. Por exemplo:

- Rendimentos mensais inferiores a R$ 1.903,98 não terão nenhum desconto em folha de pagamento e outras formas de recebimento

- Rendimentos mensais superiores a R$ 1.903,98 entrarão nas faixas de cobrança do imposto de renda, que será descontado mensalmente nas formas de recebimento.

O que são essas alíquotas e faixas de cobrança?

As alíquotas são percentuais de um tributo/imposto que serão aplicadas sobre os rendimentos líquidos mensais (já descontado o INSS, excetuando outros tributos não federais), segundo os valores tabelados:

- Rendimentos inferiores a R$ 1.903,98 entrarão na faixa 01 de cobrança do IR, ou seja, isento

- Rendimentos entre R$ 1.903,98 e R$ 2.826,65 estarão na faixa 02 de alíquotas (7,5% a serem descontados mensalmente)

- Rendimentos entre R$ 2.826,66 e R$ 3.751,05 estarão na faixa 03 de alíquotas (15% a serem descontados mensalmente)

- Rendimentos entre R$ 3.751,06 e R$ 4.664,68 estarão na faixa 04 de alíquotas (22,5% a serem descontados mensalmente)

- Rendimentos superiores a R$ 4.664,68 estarão na faixa 05 de alíquotas (27,5% a serem descontados mensalmente)

O que é a parcela de dedução existente na tabela de alíquotas?

Na tabela de alíquotas, o governo permite uma parcela de dedução para cada faixa de cobrança. Seria um desconto aplicado sobre o valor arrecadado pelo governo e que diminui o quanto o contribuinte pagaria. Por exemplo:

- Faixa 01 – Isento

- Faixa 02 – R$ 142,80 de desconto sobre o IR que será debitado mensalmente

- Faixa 03 – R$ 354,80 de desconto sobre o IR que será debitado mensalmente

- Faixa 04 – R$ 636,13 de desconto sobre o IR que será debitado mensalmente

- Faixa 05 – R$ 869,36 de desconto sobre o IR que será debitado mensalmente

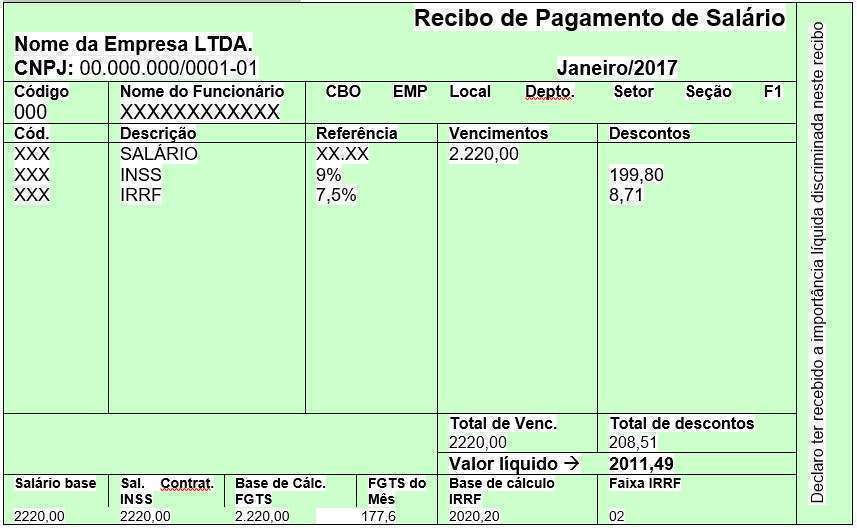

Dessa maneira, se o contribuinte fosse pagar a alíquota mensal da faixa dois sobre o salário de R$ 2020,20 (já descontados o INSS) o cálculo seria o seguinte:

- Salário Bruto: R$2220,00

-

Salário líquido, com o desconto de 9% do INSS: R$ 2020,20

-

Valor a ser pago mensalmente para o IR dentro da faixa um: R$ 151,51

-

Valor a ser pago mensalmente para o IR com a parcela de dedução da faixa 02, que é R$ 142,80: R$ 8,71

-

Ao fim do ano, o contribuinte pagou ao IR: R$ 104,52

Exemplo do contracheque:

Exemplo de contracheque

Por que o Fundo de Garantia do Tempo de Serviço (FGTS) não foi descontado na folha de pagamento?

Porque é responsabilidade do empregador o pagamento desta tarifa.

E para que serve a declaração do imposto de renda se já pago mensalmente os valores?

A declaração de IR funciona como um demonstrativo/extrato de todos os recebimentos obtidos pelo contribuinte durante o ano base. Ela também serve para informar os gastos/consumo com alguns itens que podem gerar restituição de valores.

Estes gastos/consumos detalhados na declaração informam ao governo que o cidadão está contribuindo mais do que deveria, o que resulta no retorno de valores ao contribuinte – que é chamado de restituição do IR.

Além disso, os detalhamentos de recebimentos e gastos fornecem ao governo dados suficientes para saber se os contribuintes estão sonegando ou não impostos, o que é considerado crime.

Se enquadram como crimes de sonegação fiscal, de acordo com o art. 1º da lei 4.729 do ano de 1965:

- I – prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir-se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por lei;

- II – inserir elementos inexatos ou omitir, rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública;

- III – alterar faturas e quaisquer documentos relativos a operações mercantis com o propósito de fraudar a Fazenda Pública;

- IV – fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis.

- V – Exigir, pagar ou receber, para si ou para o contribuinte beneficiário da paga, qualquer percentagem sobre a parcela dedutível ou deduzida do imposto sobre a renda como incentivo fiscal. (Incluído pela Lei nº 5.569, de 1969)

Quem precisa ou pode declarar o IR?

De acordo com as regras para IR de 2017, são obrigados a fazer a declaração pessoas físicas e jurídicas, residentes no Brasil, que receberam no ano base de 2016 (primeiro de janeiro a 31 dezembro) mais de R$ 28.559,70 de rendimentos tributáveis.

Veja mais (informações retiradas na íntegra da página online da Receita Federal):

- As pessoas físicas residentes no Brasil que receberam rendimentos tributáveis superiores a R$ 28.559,70ano ano base;

- Os contribuintes que receberam rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40 mil no ano passado;

- Quem obteve ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Quem tiver a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil, também deve declarar IR neste ano;

- Contribuintes que passaram à condição de residente no Brasil, em qualquer mês do ano passado;

- Quem optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no país;

- Quem teve, no ano passado, receita bruta em valor superior aos R$ 142.798,50oriunda de atividade rural.

Até quando posso fazer essa declaração?

A Receita Federal iniciou o período de entrega das declarações em março deste ano e encerrará o recebimento na próxima sexta-feira, dia 28 de abril.

Como posso fazer a declaração?

O contribuinte que desejar fazer a declaração do imposto de renda deverá optar por dois formatos: simplificado e detalhado. Os formulários podem ser preenchidos pelo programa Declaração de Imposto de Renda para Pessoa Física (DIRPF). Clique aqui para baixar.

Ou então, pelo e-CAC. Mas, nele, o contribuinte necessitará do certificado digital, obtido por meio do serviço “Declaração IRPF 2017 online”.

No formato simplificado, o mais indicado ao contribuinte que não possui muitas despesas possíveis de restituição, o declarante preencherá um formulário com menos itens a descrever. Nele, existe a limitação de restituição de 20% (limitado a R$ 16.754,34) sobre o valor contribuído durante todo o ano base.

Desse modo, se ele pagou R$1000,00 ao IR no ano base estipulado, terá a restituição do valor de R$ 200,00.

No formato detalhado, o contribuinte poderá inserir todos os gastos que são dedutíveis no IR, sem limite de restituição. Ou seja, a restituição será feita de acordo com o que a Receita Federal calcular, podendo ser maior do que os 20% da simplificada.

Por esse motivo, a declaração simplificada é mais indicada quando o contribuinte não possui muitos gastos para dedução.

Quais são as despesas dedutíveis na declaração do IR?

A soma das despesas médicas, com educação, pensão alimentícia, previdência oficial (INSS), previdência privada, doações, INSS domésticos, livro caixa e dependentes. Aposentados, maiores de 65 anos, poderão deduzir a quantia de R$ 1.903,98 (máximo de R$ 24.751,74/ano).

Para saber mais sobre as deduções, acesse o documento de perguntas e respostas do IR, disponibilizado pela Receita Federal em 2017. O arquivo também se encontra disponível para download no final da nossa matéria.

Mas, fique atento, siga todas as regras para fazer a DIRPF (clique aqui para ver mais orientações da Receita sobre o preenchimento dos formulários).

“Não entendi, preciso de mais exemplos”:

1ª Situação – João é um vendedor de carros e recebe, mensalmente, o valor de R$ 1800,00 (descontadas as taxas de INSS)

2ª Situação – Augusto é motorista de ônibus de viagem e recebe, mensalmente R$2000,00 (descontadas as taxas de INSS)

3ª Situação – Karina é professora e trabalha em duas instituições. Na primeira, recebe, mensalmente, R$ 2500,00 e na segunda recebe R$3000,00 (descontadas as taxas de INSS)

4 ª Situação – Marcos é fotógrafo e recebe, mensalmente, R$ 3500,00 (descontadas as taxas de INSS)

Quais deles precisam pagar e/ou declarar o imposto de renda?

1ª Situação – João, vendedor de carros

Como João recebe menos do que a tabela de alíquotas estabelece como rendimentos tributáveis, não terá descontado em contracheque o valor taxado para o Imposto de Renda. Ele será considerado isento do pagamento do imposto e poderá decidir se quer declarar ou não.

2ª Situação – Augusto, motorista de ônibus

Augusto recebe um valor considerado pela tabela de alíquotas como tributável. Segundo essa regra, a alíquota que incidirá sobre o rendimento mensal de augusto será de 7,5% do valor líquido que ele recebe (descontadas as taxas de previdência e INSS).

Esse seria o cálculo do valor a ser descontado no contracheque de Augusto:

– 7,5% de R$2000,00 = R$150,00 a serem debitados mensalmente.

Contudo, segundo a própria tabela, destes R$150,00 Augusto poderá deduzir R$142,80 e viria a pagar R$7,20 (descontados mensalmente no contracheque). Além disso, Augusto não será obrigado a preencher o formulário de Declaração de Imposto de Renda para Pessoa Física (IRPF), pois não obteve rendimento anual superior a R$ 28.559,70.

3ª Situação – Karina, a professora

A situação de Karina é um pouco mais complicada. De acordo com a tabela de alíquotas, ela precisaria pagar uma taxa mensal de 7,5% sobre o rendimento mensal de R$2500,00 e 15% sobre a receita de R$3000,00.

Se fossemos usar esse cálculo, ela estaria pagando menos do que deveria mensalmente. Isso se deve porque o rendimento somado da professora é R$5500,00 e a alíquota a ser aplicada deveria ser de 27,5%, e não 7,5% + 15%. Vamos aos cálculos:

Se a professora usasse rendimentos mensais com alíquotas divididas:

– 7,5% de R$2,500 = R$ 187,50.

Dessa taxa, que seria descontada no valor líquido do contracheque, seria deduzido, segundo a tabela de alíquotas, R$142,80, resultando em uma contribuição de R$44,70 mensais ao Imposto de Renda.

– 15% de R$3000,00 = R$ 450,00.

Desse valor de R$ 450,00, serão deduzidos R$ 354,80, de acordo com a tabela de alíquotas. Assim, viriam debitados em contracheque R$95,20 para o Imposto de Renda.

Somando os dois, ela pagaria para o IR R$139,90.

Se a professora tiver as alíquotas retidas e já deduzidas na fonte, ou seja, restringidos pelas instituições, de acordo com a tabela de alíquotas, ela se encaixaria na tarifa de 27,5% de imposto, com dedução de R$ 869,36. Vamos ao cálculo:

– 27,5% de R$ 5500,00 = R$ 1512,50.

Dedução: R$ 1512,50 – R$ 869,36 = R$ 643,14

Assim…

Com a retenção do imposto na fonte, Karina teria que pagar mensalmente ao IR R$643,14. A arrecadação de imposto ficaria R$ 503,24 menor se ela não retivesse as taxas na fonte.

Além dessas tarifas descontadas mensalmente, Karina será obrigada a fazer a Declaração do Imposto de Renda para Pessoa Física (DIRPF).

Um dos critérios para obrigatoriedade de declarações do IR neste ano é que pessoas físicas possuam rendimento anual, líquido, superior a R$28.559,70, ou seja, R$ 2.379,97/mês – excetuando o décimo terceiro.

Karina se encaixa na alíquota de 27,5% (faixa 05) e na obrigatoriedade de declaração do IR.

4ª Situação – Marcos, o fotógrafo

Como Marcos trabalha em apenas um local e seu rendimento mensal é de R$3000,00, ele se encaixa no pagamento de alíquotas de 15% para o IR. Por isso, mensalmente terá descontado em seu contracheque R$ 95,20, já deduzidas as parcelas aferidas em tabela.

Além disso, precisará fazer a Declaração de Imposto de Renda para Pessoa Física (DIRPF).

Enquete

[googleapps domain=”docs” dir=”forms/d/e/1FAIpQLScmLrQbIHJ6kppls8-Ik4_TOZjU5bMu5JwCRpvlYIrgq2U-1Q/viewform” query=”embedded=true” width=”760″ height=”500″ /]

Fontes:

Curso de Ciências Contábeis do Centro Universitário de Belo Horizonte

Perguntas e respostas sobre o IR – Receita Federal

Fale com a redação

Se você gostou da matéria e quer sugerir uma pauta, envie-nos o assunto por meio do formulário abaixo.

Erro: Formulário de contato não encontrado.

Sem comentários